相続税申告

相続税の申告は、相続開始から10ヶ月以内に行わなければなりません。

大切な方が亡くなられた悲しみの中、10ヶ月以内に被相続人の資産を確定させ、遺産分割協議を行い、申告と納税を行う必要があります。

当事務所では、各相続人の不利益とならないように中立的な立場にてサポートさせて頂きます。

相続税申告の対象者は、相続財産が以下の基礎控除を超える場合に必要となります。

基礎控除 = 3,000万円 + 600万円 × 法定相続人の数

相続税申告までの流れ

- 被相続人の死亡(相続開始)

- 財産調べ・資料収集

- 相続放棄・限定承認(3ヶ月以内)

- 準確定申告(4ヶ月以内)

- 遺産分割協議

- 相続登記等、各種名義変更手続きの実行

相続税の申告・納税(10ヶ月以内) - 遺留分減殺請求(1年以内)

当事務所の相続申告報酬について

| 遺産総額:5,000万円まで | 450,000円 |

|---|---|

| 遺産総額:5,000万円超 | 0.5%加算 |

※遺産総額は、小規模宅地等の評価減・生命保険金の非課税等の各種特例の適用前の金額となります。

※遺産総額が2億円超の場合は、別途見積をさせて頂きます。

※準確定申告は30,000円を別途請求させて頂きます。

※上記金額には、消費税は含まれておりません。

報酬例)

遺産総額:7,000万円

450,000円 +( 7,000万円 – 5,000万円 )×0.5% = 550,000円

生前相続対策

相続対策は、長期的視点で検討を重ねていく必要があると考えています。

将来の相続申告時及び税務調査で困ることのないよう、相続の専門家と一緒に検討させて頂きます。

1.相続税の試算

現在の財産総額を調べ将来の相続税額を試算。相続申告の対象となるのか否か、対象となるならば相続対策を行う必要があるか又は相続対策が出来る状況にあるのか、様々な視点から検討させて頂きます。

2.納税資金の検討

相続税は、被相続人の死亡後10ヶ月以内に納税をしなければなりません。

まず相続税が納税可能な状況にあるのか検討が必要となります。財産は人それぞれ異なり、特に不動産の比率が高い場合には将来を見据え対策を講じなければなりません。

3.相続税対策の検討

相続が開始してからでは、相続税の節税は困難になります。そのため、生前対策が重要となってきます。

現状を把握した後、生前に適用可能な各種特例の検討や非課税枠を利用した贈与等、何をしたらどれくらいの効果があるのかを提示しながら一緒に検討させて頂きます。

相続税対策の報酬について

| 上記の生前対策検討 | 300,000円 |

|---|

※初回の相談料は無料となります。

※報酬の目安となります。初回相談時に見積をさせて頂きます。

※相続対策検討の結果、贈与税の申告等が必要となった場合は別途請求させて頂きます。Ex)贈与税申告書 30,000円~

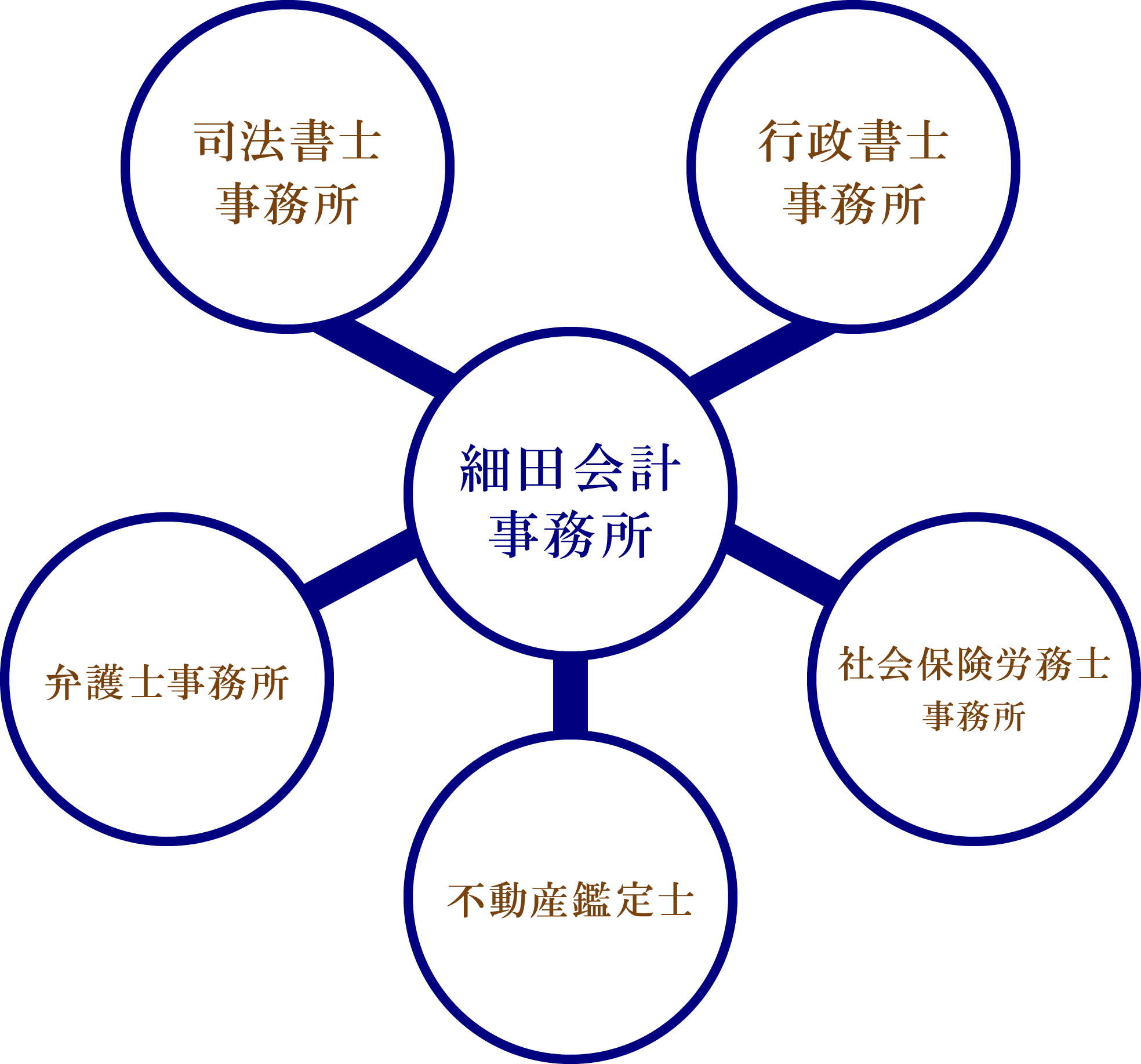

各士業との連携

当事務所は、相続に精通した各士業の方々と連携をとり万全のサポート体制を構築しております。

困難な問題に対しても、様々な方向からの検討をすることができます。